Современные люди стремятся вложить свои финансовые средства таким образом, чтобы обеспечить их безопасность, а также получить дополнительный доход. В качестве одного из классических решений можно рассматривать вклад накопительного типа. Разместить свои финансы в банке и получать прибыль в виде процентов – неплохое решение без особых рисков.

Существует и более новый, выгодный и удобный вариант размещения финансов – дебетовые карты с процентом на остаток. Давайте более подробно изучим данную тему и выясним, чем такие карты отличаются от стандартных вкладов.

Основные преимущества карточных продуктов дебетового типа

Среди пластиковых карточек, выдаваемых банковскими организациями, определяют кредитные виды и дебетовые виды. В первом случае клиент может использовать средства финансового учреждения, а во втором – исключительно персональные средства, которые положены на расчетный счет.

Данная разновидность карточных продуктов используется для выплат следующего характера:

- заработная плата;

- социальные пособия;

- пенсионные начисления;

- другие типы платежей.

Согласно прогнозам в ближайшее время большая часть организаций в полной мере перейдет на применение электронных платежных систем, поэтому использовать дебетовые карты с большим процентом на остаток намного выгоднее и практичнее – они компактны, имеют высокий уровень безопасности и способны сохранить средства от хищений.

Не многие клиенты понимают, что при помощи таких платежных инструментов можно получать дополнительную прибыль при начислении установленных процентов на сумму остатка. Такая система составляет серьезную конкуренцию привычным банковским депозитам и вкладам. Имея такую карточку, клиент может в свободном режиме использовать собственные финансовые средства, что невозможно при открытии депозитных счетов.

Дебетовые карты с высоким процентом на остаток: как выбрать

Безусловно, перед выбором того либо иного пакета услуг стоит определить, для каких целей нужна карточка и каким образом потенциальный клиент намерен её применять. В зависимости от потребностей будет определяться и сумма ежемесячных затрат на обслуживание.

Стоит обратить внимание на следующие факторы:

- оплата за выпуск и оформление – подавляющее большинство организаций проводит абсолютно бесплатно;

- стоимость предоставления услуг стандартного пакета – особо важный параметр, так как на рынке минимальное количество вариантов с абсолютно бесплатным обслуживанием. Нередко потребителям предлагают оформить дебетовые карты с начислением процентов на остаток, бесплатное обслуживание которых производится только 12 месяцев, после чего услуги платные;

- размер начисляемого процента – важный критерий, особенно если карта оформляется для накоплений и хранения средств;

- кешбек – возврат части суммы при платежах в определенных магазинах и сервисах либо при покупках некоторых групп товаров;

- сервисные сообщения – в большинстве случаев платные, но позволяют контролировать расходы;

- принадлежность к определенной системе – выбирается в зависимости от регионов использования.

Оформляя карты с % на остаток, необходимо учесть и дополнительные параметры. В их число можно включить условия начисления кешбека, продолжительность обслуживания на бесплатной основе, сумму сохраняемых средств, необходимую для получения максимальных процентов. Рекомендуем обратить внимание на следующие карты с высоким процентом:

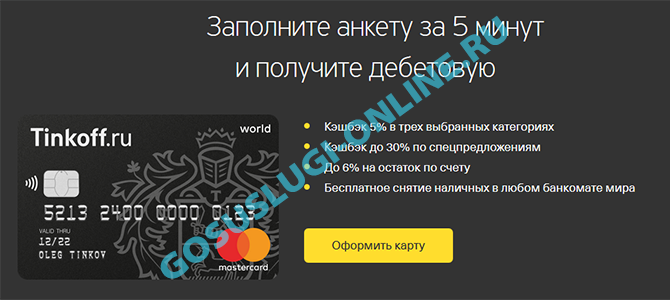

- Tinkoff Black Platinum – 6%;

- «Польза» от Хоум Кредит – до 7%;

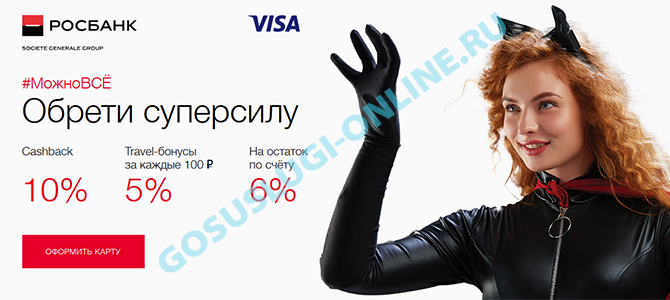

- «Можно Все» от Росбанк – 6%;

- «Cash Back» от Альфа Банка – до 6%;

Необходимо быть особо внимательным, так как многие предложения имеют ряд «подводных камней». К примеру, в некоторых ситуациях требования банка делают такие продукты невыгодными.

Стоит ознакомиться с рейтингом дебетовых карт с процентом на остаток.